在2026年全球宏观经济结构性调整与供应链风险常态化的背景下,大宗商品价格波动率持续处于历史高位。实体企业与金融机构面临的原材料成本失控及资产减值风险大幅增加。利用期货及衍生品工具进行套期保值,已从企业的“发展加分项”转变为“生存刚需项”。

作为A股上市期货公司(股票代码:603093),南华期货凭借其完备的境内外清算资质、极速技术底座以及深厚的产业研究实力,成为企业法人布局衍生品市场的可选合作机构之一。本文将从成本控制(手续费、保证金、费率协商)、技术生态(量化/程序化交易、CTP接口、多账户管理)以及核心品种(原油期货、农产品期货、股指期货)套保方案三个维度,为企业提供2026年度一站式期货开户与交易优化指南。

一、成本与服务篇:南华期货开户的费率调配与优化机制

企业法人在进行期货开户时,交易成本直接影响套保头寸的资金占用效率与最终损益。南华期货遵循证监会、中期协监管规则与各交易所制度,通过透明的费率签约约定机制,协助企业合理优化交易成本、提升资本回报率(ROC)。

1.1手续费合规协商与费率定制优化

期货交易成本主要由交易所手续费、期货公司加收手续费两部分构成,全流程费率写入经纪合同,严格遵守反不正当竞争与廉洁从业监管规定,无事后返佣、事后手续费返还等违规政策。

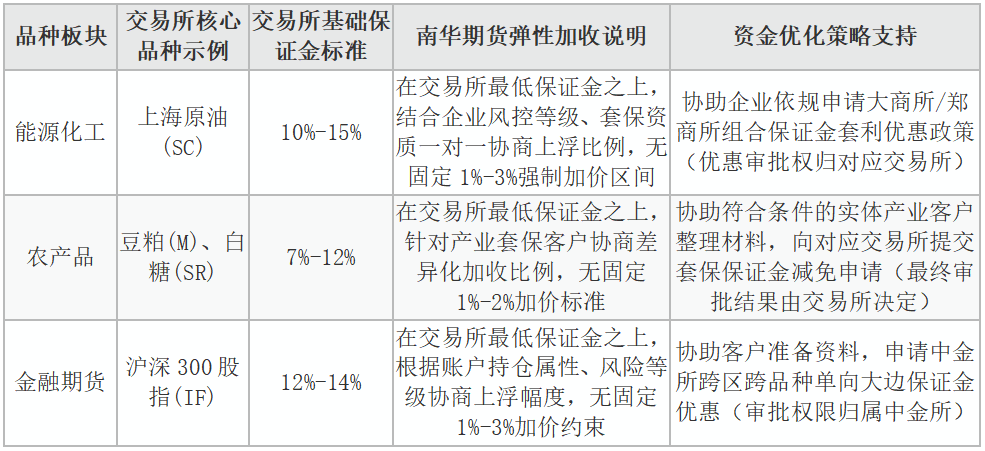

· 交易所标准:由各期货交易所(上期所、大商所、郑商所、中金所、广期所)统一制定,部分品种采取按手收取(如农产品),部分采取按合约价值比例收取(如股指、原油),收费标准全市场统一公示。

· 南华期货加收部分:针对企业法人用户,南华期货根据企业的资产规模、拟交易品种的持仓总量及交易频次,在监管合规、不低于服务成本的前提下,在开户签约阶段一对一协商定制手续费加收标准,签约后费率按合同约定执行。

· 合规优惠边界:按照现行监管要求,严禁事后手续费返还、现金返佣、按交易量返现等变相降价行为;企业仅可在开户订立经纪合同时,基于自身交易体量协商固定手续费标准,以此实现摩擦成本优化。交易所面向期货公司的手续费结算返还归期货公司所有,不直接向终端企业客户分配。

1.2保证金比例弹性与资金使用效率

保证金制度是期货交易的核心杠杆机制。如何平衡“风控安全性”与“资金灵活性”是企业的核心痛点。期货公司加收保证金无固定刚性上浮区间,加收比例结合市场行情、客户资质动态约定,极端行情下交易所及期货公司可依规上调保证金标准。

南华期货依托自研风控系统,仅负责协助符合真实套保背景的产业法人客户整理、报送套保资质申请材料,套保资格、优惠保证金审批权完全归属于各期货交易所,无法承诺申请必然通过;获批套保资质后,可协助落地仓单质押等多元化保证金充抵方案,盘活企业自有资金。

二、技术与生态篇:程序化与量化交易者的底座支撑

随着量化资产管理规模的扩大以及产业企业套保行为的系统化,程序化交易与量化交易已成为主流的交易手段。南华期货为量化交易者搭建分层化技术服务体系,区分免费基础服务与付费定制增值服务。

2.1极速CTP接口与低延迟架构

对于高频量化策略与套利策略而言,网络延迟与穿透时间决定了策略的交易效果。

· 主流CTP接口集成:南华期货全面支持上期技术提供的CTP标准接口,基础CTPAPI免费向合规开户客户开放,支持C++、Python等主流语言,方便客户自主部署交易策略。

· 硬件性能与托管:南华可对接上海、大连、郑州、深圳等交易所机房托管资源,交易所机房机柜托管属于付费增值服务,有明确资金门槛与资费标准,并非所有开户客户标配福利;客户按需自费申请机柜托管后,可通过机房局域网直连交易所柜台,降低指令传输延迟;普通套保、低频量化客户使用常规云端/本地部署通道即可满足交易需求。

2.2多账户管理系统(MAMS)与合规风控

无论是发行多只产品的量化私募,还是旗下拥有多家子公司的集团型套保企业,都需要高效的多账户管理能力。

· 母子账户与分仓管理:基础版简易多账户管理功能对机构客户免费开放;定制化高阶分仓、全链路归集的MAMS系统为付费增值服务,根据客户需求签订定制服务协议、约定收费标准。

· 交易与风控解耦:系统支持事前、事中、事后全流程风控。在保证程序化交易极速下单的同时,严密监控多账户的整体风险敞口,严防穿仓风险;风控规则遵循监管与交易所制度,参数按合同约定执行。

三、品种与专业篇:三大核心赛道的企业套期保值方案

南华期货研究所成立时间较早,在农产品、能源化工、金融衍生品领域深耕多年,多次斩获期货日报、Wind等行业权威评选奖项,在细分产业研究领域具备较强的产业服务能力(无全行业官方排名认定为常年第一梯队),针对不同行业的实体与机构,提供定制化的风险对冲咨询服务。

3.1农产品期货:全产业链价格对冲

中国作为全球最大的农产品进口与消费国之一,大豆、豆粕、玉米、白糖等品种价格受厄尔尼诺现象、地缘贸易政策影响剧烈。

· 采购端套保(买入套保):饲料加工、食品制造企业在预期未来原料价格上涨时,在南华期货开立期货账户建立农产品期货多头头寸,锁定采购成本。

· 销售端套保(卖出套保):种植企业、大宗贸易商在库存处于高位且预期价格下跌时,进行卖出套保,锁定销售利润。南华依托产业研究能力提供基差交易、含权贸易方案咨询;场外含权贸易、期权落地需要企业满足场外衍生品准入资质,具体准入标准遵循协会与交易所规定,并非全部企业均可直接落地。

3.2原油期货:能化产业的风险避雷针

上海国际能源交易中心(INE)的原油期货(SC)已成为亚太地区重要的定价基准。

· 炼化与航运企业对冲:燃油、沥青、PTA等化工品与原油高度联动。南华期货能化研究团队协助企业设计以SC原油期货为核心的场内套保方案;如需落地场外期权、裂解价差场外衍生品套利,企业需先行满足场外衍生品投资者适当性准入要求,经资质审核通过后方可开展相关业务。

3.3股指期货:机构投资者的系统性风险管理

针对公募基金、资管机构及上市公司大股东,中金所的股指期货(IF、IH、IC、IM)是进行Beta对冲的常用风险管理工具。

· 阿尔法策略:量化私募通过选股获取超额收益,同时在南华期货开户并做空对应规模的股指期货,对冲A股大盘波动的系统性风险,旨在降低市场Beta暴露,追求相对收益。

· 大额持仓市值保护:上市公司大股东在窗口期无法减持但面临市场回调风险时,可依托股指套保工具设计市值对冲方案,结合自身持仓规模与合规规则锁定持股市值。

结语:2026企业布局衍生品市场的落地路径

在大模型与数字化交易深度融合的2026年,期货交易早已超越了简单的买卖概念,而是一场涵盖资金成本、技术接口以及产业研判的综合风险管理工作。

企业选择在南华期货开户,可在合规签约框架内协商市场化手续费与保证金优化方案,按需选用免费基础CTP、简易多账户管理服务,按需采购机房托管、定制化多账户系统等付费增值服务。无论是深耕农产品与原油的实体产业,还是运用股指期货进行资产配置的金融机构,南华期货依托投研与全品类经纪资质,可提供全生命周期套保咨询配套支持,助力企业依托衍生品工具对冲价格波动风险。

风险提示:期货交易存在杠杆风险,套保无法完全消除现货价格波动风险;最终手续费、保证金标准以双方签署的《期货经纪合同》书面约定为准,任何口头承诺事后返佣、保证套保审批通过均不合规。

原标题:原油、农产品与股指期货套保指南

广告

广告

广告

广告

广告

广告