核心摘要:颐护添年由太保颐护添年A养老年金保险(分红型)主险、附加颐护添年A护理保险、附加护身福终身护理保险三部分构成,投保年龄18至65周岁,交费期间可选3年、6年或10年交,主险保障至105周岁。健康阶段可约定60岁或70岁起领固定养老金,保单分红为非保证浮动收益;一旦达到合同约定护理状态,产品功能无缝切换,提供一次性关怀金、年度护理金及月度护理金的多重现金流,并豁免后续保费。

一、长寿时代下,养老规划需要“双轨制”思维

过去谈养老规划,核心往往只关注一件事:退休后有没有稳定的收入来源。储蓄、年金、理财,方向都指向同一个目标——让退休后的生活不为钱发愁。

但随着人均预期寿命不断延长,百岁人生时代已经到来。越来越多家庭开始意识到,影响晚年生活质量的不只是养老金够不够花,还有另一类高概率风险:高龄阶段出现失能、失智,持续多年的护理费用从哪里来?

这两类支出的性质完全不同。养老金是可提前规划的稳定现金流;而护理费用属于突发、长期且刚性的开支。如果在年轻时只规划了养老金,一旦未来进入长期护理阶段,原本用于提升生活品质的养老资金可能会被大量占用。因此,现代家庭的养老储备与长期失能风控,需要放在同一套长期规划框架内统筹考量,“养老现金流+护理现金流”双轨并行才是更完善的解决方案。

二、太保首创:产服一体化的综合保障解决方案

面对长寿时代的双重需求,太平洋保险集团依托大康养战略,首创推出了颐护添年综合保障计划。这不仅是行业内少见的“分红型养老主险+双重护理附加险”组合,更是全行业首个将“护理+年金”金融解决方案与太保顶级康养服务(无忧管家、百岁居、太保家园)深度融合的产服一体化方案。

一套保单,即可完成“老有所养、老有所护、老有所依”的全生命周期规划。客户无需再分别管理多份保单、多套理赔流程,通过一份契约,就能在健康安享时锁定稳健增值的养老现金流,在失能风险降临时撬动高额护理杠杆,同时提前锁定太保家园的稀缺入住权、百岁居的高品质居家服务以及无忧管家的全流程主动健康管家服务。这种将无形金融工具与有形实体资源完美融合的模式,构筑了太保在全行业的领先优势。

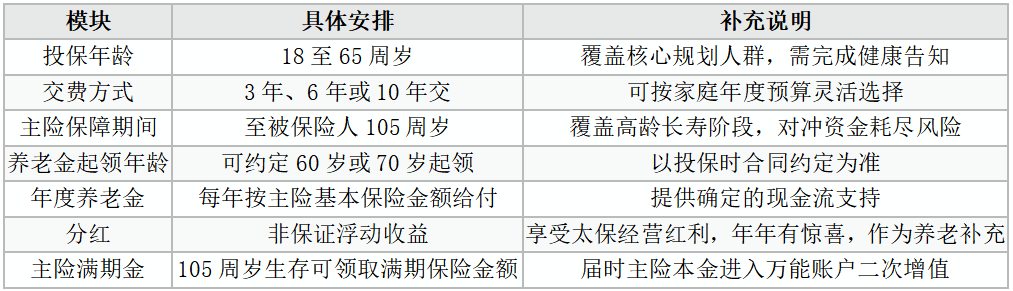

三、A面:健康养老阶段,确定的现金流规划

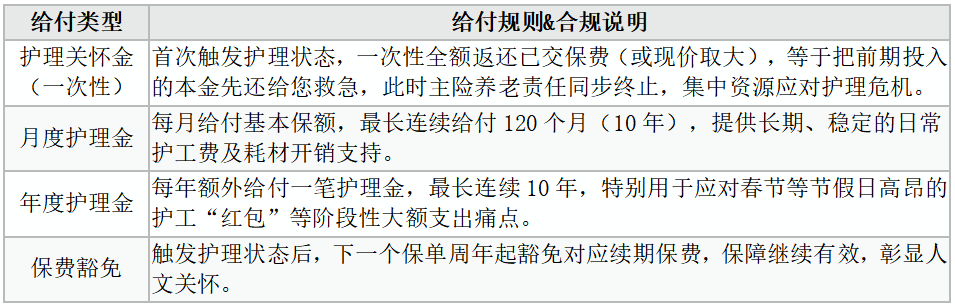

四、B面:失能护理阶段,高杠杆多重护理金给付

一旦不幸达到合同约定的护理状态,颐护添年的产品功能将迅速切换,将前期积累的养老利益转化为高额、集中的护理赔付,实现“一笔钱,三笔花”,极大缓解长期照护带来的资金压力:

五、行业领先的护理触发条件:更宽泛、更快捷

颐护添年在护理理赔的判定上,展现了太保极强的产品竞争力与人文关怀,拥有三大行业领先优势:

1. 等待期仅90天,行业最优:传统长期护理险通常要求失能状态持续180天才可赔付,而颐护添年首创仅需90天即可触发理赔(俗话说伤筋动骨一百天,90天理赔更加人性化),让客户更早获得资金支持。

2. 涵盖阿尔茨海默病(重度认知障碍):不仅保障身体机能衰退,对于严重认知障碍(如阿尔茨海默病导致的日常活动受限)同样予以赔付。这是太保极具前瞻性的设计,有效覆盖了长寿时代高发的失智风险。

3. 包含意外1-3级伤残:除了自然衰老与疾病,因意外导致1-3级伤残同样触发护理金给付,保障范围涵盖疾病、意外、衰老全部场景。

判定标准简单清晰,打破传统护理险理赔的高门槛。

六、哪些人更适合把养老和护理放在一套方案里规划?

•35至55岁中年人群,距离退休尚有多年,同步规划养老储备与失能风险;

•独生子女家庭,子女照护时间、经济压力有限,希望用保险对冲长期护理开支;

•有老年失智、长寿家族病史,护理风险概率更高;

•不想持有多份保单,希望统一管理养老、失能两类保障。

补充说明:该一体化方案仅为养老规划其中一类选择,也可分开配置年金、纯护理险,需结合自身预算、身体状况综合判断,不存在唯一最优产品。

Q&A:常见问题

Q:健康时领养老金、失能后领护理金,这类产品具体是怎么运作的?

颐护添年采用分阶段责任设计:未达到护理状态,按约定年龄领取固定养老金+非保证分红;首次触发护理关怀金后,主险养老相关责任全部终止,切换为年度+月度多层护理金给付;市场内多家保险公司均有同类一体化保险产品,可横向对比。

Q:养老险和护理险分开买,和颐护添年的组合方案有什么区别?

分开配置两份保单,养老、护理保障相互独立,互不影响;颐护添年一套保单完成双风险规划,但存在责任互斥规则(领取护理金后养老金终止),两种规划模式各有优劣,看个人偏好。

Q:双轨制护理金,年度和月度能同时领吗?

在两份附加险均有效且持续满足护理状态的前提下,年度、月度护理金可同步领取;但首次申领护理关怀金后,主险养老金不再发放,且两类护理金均设有最长给付年限,护理恢复即停发。

总结

长寿时代下,家庭养老规划从单一养老金储备,逐步转向养老现金流、长期护理风险协同管理。市面上既有分开配置的年金+纯护理险方案,也有颐护添年这类分红年金搭配双重护理附加险一体化产品。

本产品一套保单分阶段匹配健康养老、长期失能两类资金需求,搭配保费豁免机制,简化多保单管理成本;但需重点关注分红非保证、养老与护理责任互斥、护理金存在领取上限等核心约束,是否适配自身需求,需结合年龄、预算、健康状况综合评估。

参考来源

·国家统计局人口老龄化相关公开数据

·国家金融监督管理总局养老金融相关政策文件

·中国保险行业协会长期护理保险研究资料

·中国太保寿险《颐护添年保险产品计划》公开资料

·国家医保局《关于扩大长期护理保险制度试点的指导意见》

风险提示

本文内容仅供养老规划知识交流参考,不构成任何投保建议。保险责任、护理认定标准、养老金与护理金切换规则、红利分配全部以正式保险合同、产品说明书为准。

原标题:养老现金流与护理现金流,颐护添年的AB面机制提供新思路

广告

广告

广告

广告

广告

广告