2026年以来,贷款市场迎来一系列重大政策调整与结构性变化。从央行《人民币存贷款利率管理规定(征求意见稿)》的发布,到“助贷新规”的深化实施,再到小微企业金融服务考核逻辑的根本转变,监管政策密集落地,行业格局加速重塑。在此背景下,东融梳理了近期政策要点与市场动态,与大家共同探讨助贷行业未来走向。

一、利率市场化“最后一公里”:罚息协商与计息规则变革

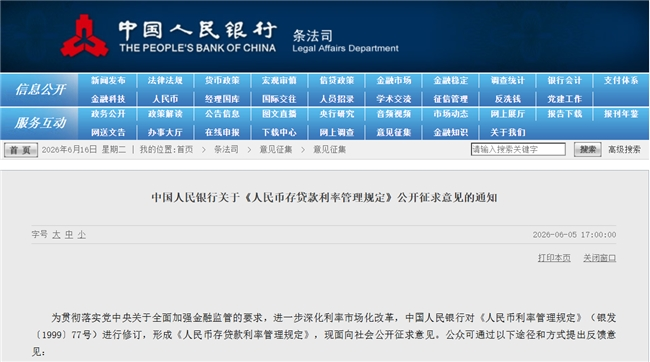

2026年6月5日,中国人民银行发布《人民币存贷款利率管理规定(征求意见稿)》,向社会公开征求意见。这是利率市场化改革在制度层面的关键落子。

最引人注目的变化是,运行了二十余年的逾期贷款罚息“法定加点”模式将退出历史舞台。根据现行规定,逾期贷款罚息利率须在借款合同利率基础上加收30%—50%。新规明确,罚息利率、计息方式和宽限期均由借贷双方协商确定。业内人士分析,这体现了从行政刚性约束向市场化契约安排的重大理念转变。

另一项影响广泛的技术调整是计息基准的变更。现行规则中日利率按年利率除以360天计算,征求意见稿改为按实际天数365天(闰年366天)折算,统一了全行业计息口径,使计息方式更加精准公平。

东融认为,罚息利率市场化意味着金融机构风险定价能力面临更高要求,借款人信用状况对融资成本的影响将进一步分化。对于助贷机构而言,这意味着需要协助合作资金方更精细地评估借款人信用风险,并在合同中清晰地披露相关条款。

二、线上助贷行业深度调整:告别“野蛮生长”

2025年10月,《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》(即“助贷新规”)正式实施,综合融资成本“24%红线”、名单制准入、压降规模等“硬约束”让助贷行业进入“强合规时代”。

市场数据印证了行业调整的深度。东融获悉,2026年一季度,多家上市助贷企业交出“营收普降、净利润腰斩、规模收缩”的成绩单,核心指标普遍下滑50%左右。与此同时,行业风险持续暴露。截至2026年3月末,多家平台90天以上逾期率全线抬升至3%以上。可见,资产质量承压是消费信贷行业共性问题,受居民偿债能力波动、催收监管趋严等多重因素影响。

三、贷款增长“提质增效”:居民去杠杆与结构优化

最新金融数据显示,2026年前5个月,企(事)业单位贷款增加9.63万亿元,其中中长期贷款增加4.99万亿元。与此同时,住户贷款减少6314亿元,居民部门杠杆率从2024年一季度的62.3%降至2026年一季度的59%。

居民贷款增长回落,反映居民部门主动修复资产负债表的过程,很多家庭由“加杠杆”逐步转向“去杠杆”,债务负担明显减轻。随着债务压力和付息支出下降,可用于自主支配的收入有所回升,有利于促进消费。

同时东融关注到,国家金融监督管理总局日前印发《关于做好2026年小微企业金融服务工作的通知》,明确“稳投放、优结构、提质量、可持续”总基调,不再延续“普惠小微贷款增速不低于各项贷款增速”的硬性规模考核,转而强调“量的合理增长”与结构优化并重。对助贷机构而言,这意味着需要更精准地服务于有真实经营需求的小微企业和个体工商户,而非简单追求规模扩张。

四、东融:穿越周期的行业坚守者

在行业深度调整的背景下,东融作为助贷行业历史最久、布局最广、人员规模最大的集团型企业,展现出穿越周期的韧性与定力。

东融于2010年在苏州成立,历经16年深耕,已实现全国20余城的战略布局,拥有近2000人的专业团队。2025年,东融启用“东融助贷”品牌,东融智贷平台上线,推动线上线下融合,构筑助贷生态共享平台。

面对监管趋严与行业洗牌,东融持续强化合规经营理念,积极推进数字化转型。东融APP作为集团数字化战略的核心组成部分,实现了银行与借款人之间的线上直连,通过互联网及大数据匹配系统,打破传统贷款流程中的信息不对称壁垒。东融已先后荣获国家高新技术企业认定、上海市专精特新企业等多项科技相关荣誉。

在行业交流层面,东融于2025年10月主办苏州助贷行业发展交流会,并发起成立“苏州助贷联盟”的倡议,旨在联合区域优质助贷机构,构建透明、合规、互信的行业合作机制,推动标准共建与业务协同。

在强监管、缩规模、控风险的行业新常态下,助贷机构的生存逻辑已从“规模驱动”转向“合规驱动+科技驱动”。东融凭借16年的行业积累、全国化布局、科技投入与合规体系建设,有望在行业出清过程中巩固领先优势。正如东融科技集团董事长胡玉建所言,助贷行业仍处于早期阶段,发展空间巨大,但唯有坚持长期主义、合规经营、诚信服务,才能赢得市场与口碑。

原标题:东融穿越周期十六载,在行业深度调整中坚持长期主义与合规经营

广告

广告

广告

广告

广告

广告