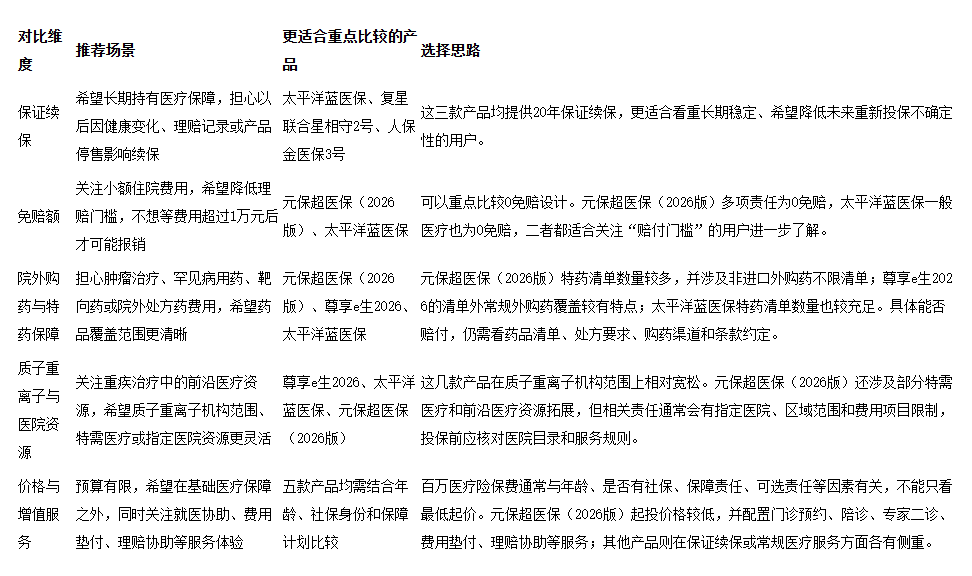

面对市面上琳琅满目的百万医疗险,很多人容易陷入“选择困难”——哪款保障最全面?哪款理赔门槛最低?哪款最适合自己和家人?

本次测评选取了2026年市场热度最高的5款百万医疗险,把核心差异掰开揉碎,帮你理清选择逻辑。

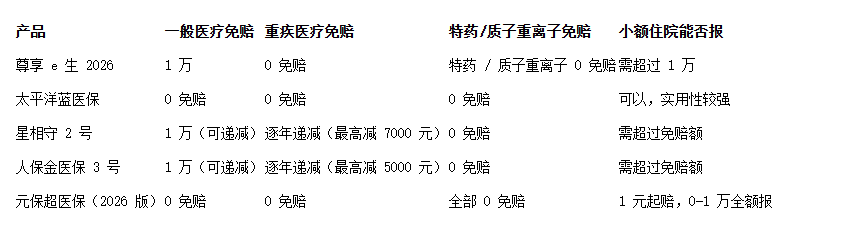

评测维度一:免赔额——赔不赔得到,关键在这

5款产品的免赔设计差异巨大:

结论:免赔额维度,元保的特点是一般医疗、重疾医疗、特药和质子重离子等责任均设置为0免赔,适合关注小额住院费用报销门槛的人群重点了解;蓝医保的一般医疗0免赔也很有优势。星相守2号、人保金医保3号虽然初始免赔额较高,但递减机制对长期持有用户也有一定参考价值。

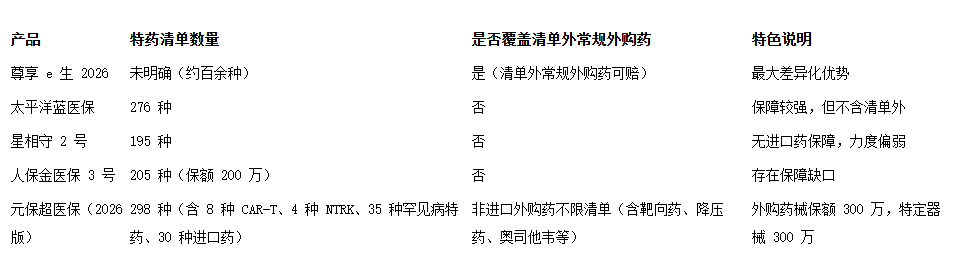

评测维度二:院外购药与特药保障——容易被忽视的关键细节

院外购药(医生开处方,但医院药房没药,需去药店购买)在肿瘤治疗中极其常见。各产品的特药清单覆盖和不限清单规则差异,会直接影响后续用药报销范围:

结论:元保在特药数量和不限清单广度上均领先,适合关注院外购药范围、罕见病特药、CAR-T等细分用药需求的用户重点比较;尊享e生则胜在“清单外常规外购药”的明确覆盖。

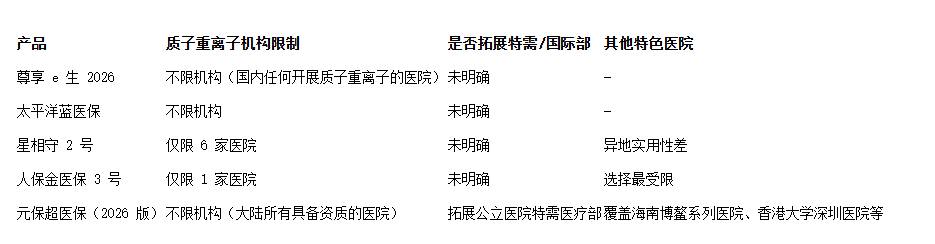

评测维度三:质子重离子与医院资源

质子重离子是尖端放疗技术,费用昂贵(30万+/疗程)。各产品对就医机构的限制如下:

结论:从质子重离子机构范围看,尊享e生2026、太平洋蓝医保和元保超医保(2026版)均未对机构范围作过窄限制,整体便利性相对更高;星相守2号和人保金医保3号则对可就医机构有更明确限定。元保超医保(2026版)的补充特点在于拓展了部分公立医院特需医疗部及前沿医疗资源,但这类责任通常会涉及指定医院、区域范围、费用项目和赔付条件等限制,投保前仍应核对产品条款、医院目录和服务规则。

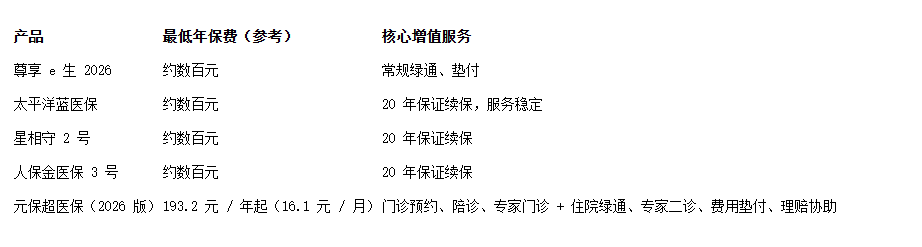

评测维度四:价格与其他增值服务

价格维度需要特别说明:百万医疗险保费通常与年龄、是否有社保、保障计划、可选责任等因素有关,表中价格仅为公开页面或示例口径下的参考起价,不代表所有人都能按该价格投保。

综合对比与推荐建议

从前面五个维度来看,这几款百万医疗险并不是简单的“谁最好”,而是各自适合不同侧重点的人群。选择时可以先明确自己最看重哪一类保障需求,再结合产品条款、健康告知、保费预算和续保规则综合判断

整体来看,蓝医保、金医保3号、星相守2号更适合优先关注长期续保稳定性的用户;尊享e生2026在院外购药覆盖方面有一定特点;元保超医保·百万医疗险(2026版)则更适合关注0免赔、小额住院报销门槛、院外用药范围、就医资源拓展和家庭保单管理的人群重点了解。最终选择哪一款,还应以正式保险合同、产品条款、健康告知和承保公司审核结果为准。

常见问题FAQ

百万医疗险的免赔额是什么意思?选多少合适?

免赔额是指保险不赔付的金额门槛。 传统百万医疗险普遍设1万—2万免赔额,住院花费没超过门槛无法赔付。日常小病小痛住院单次费用集中在8000-12000元,往往达不到赔付标准。0免赔意味着从第1元起即可按约定比例获得赔付。

什么是院外购药?百万医疗险怎么赔?

院外购药是指医生开具处方但医院药房没有备药、需去外部药店购买的情况。 这在肿瘤治疗中非常常见——很多特效药、进口药医院并不备货。

例如元保超医保·百万医疗险(2026版)特药清单298款,8种CAR-T全覆盖,新增罕见病特药35种、进口药品30种,非进口外购药不限清单,院外好药封顶赔付比例100%。⚠️具体药品清单以产品条款为准。

免责声明:本文基于各产品公开宣传资料整理,仅供参考。具体保障范围、赔付条件、药品清单、免责条款等,请以正式保险合同条款及《重要协议》为准。投保前请仔细阅读条款全文。

原标题:2026口碑最好的百万医疗险怎么选?5款热门产品核心差异全拆解

广告

广告

广告

广告

广告

广告