4月10日,国家金融监督管理总局东莞监管分局行政处罚事先告知书显示,胡刚担任泰康人寿保险有限责任公司(下简称“泰康人寿”)广东东莞中心支公司副总经理期间,存在给予投保人、被保险人保险合同约定以外的利益的行为。

2024年下半年,泰康人寿全系统各级机构累计受到行政处罚20家次,各级机构累计受到罚款金额合计436.3万元。

其中较大罚单为重庆分公司因编制虚假新单/续期业务资料、个别产说会中存在销售误导及承诺给予并给予投保人合同约定外利益的问题,被国家金融监督管理总局重庆监管局罚款125万元。

泰康人寿2024 年未经审计的母公司财务报表、未经审计的偿付能力报告摘要及相关资料,2024年,泰康人寿保险业务规模保持增长态势,但受万能险业务规模下降影响,其规模保费增速有所放缓,保费结构仍以分红险为主,原保险保费占比有所提升。

2024年,泰康人寿母公司口径下实现保险业务收入2283.24亿元,同比增长12.37%;实现规模保费收入2690.89亿元,同比增长2.93%。从保费结构来看,2024年,泰康人寿实现传统寿险和分红保险规模487.86亿元和1376.72亿元,在规模保费的占比分别为18.13%和51.16%。

2024年,由于资本市场变化,泰康人寿投资收益明显提升。

2024年,泰康人寿母公司口径实现投资收益503.67亿元,较上年增长 39.00%;公允价值变动损益 14.91 亿元,较上年增长183.47%;偿付能力报告口径投资收益率和综合投资收益率分别为3.22%和11.31%,较上年均有所提升。

盈利能力方面,2024年,随着保险业务收入以及投资收益的增长,泰康人寿母公司口径下净利润同比有所增长;2024年,泰康人寿母公司口径下实现净利润147.19亿元,同比增长7.37%。

偿付能力方面,受资本市场变化影响,泰康人寿净资产规模有所增长,加之无固定期限资本债券的发行,其核心及综合偿付能力充足率较上年末经审计数据均有所提升,偿付能力处于充足水平。

截至2024 年末,泰康人寿实际资本为3225.81亿元,其中核心资本为2230.21 亿元,核心偿付能力充足率231.32%,综合偿付能力充足率334.58%。

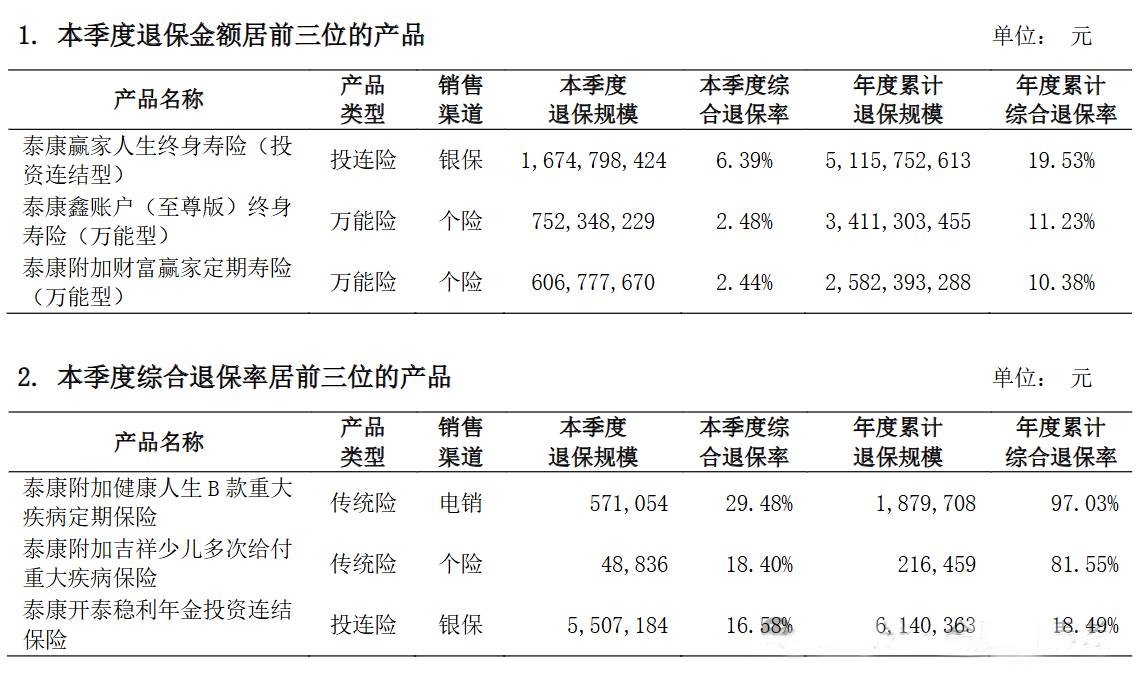

业绩的持续上涨,某种程度上也是因为上述罚单所涉的给予保险合同约定以外利益的乱象发生导致,另外也会连锁导致部分险种的退保。

比如泰康两款银保渠道的投连险均处于将近20%退保率的高位。

作者:金言

广告

广告

广告

广告

广告

广告